Choix des lecteurs

Articles populaires

Comptes budgétaires en 2016 ont subi des modifications, puisqu'à partir du 01/01/2016 la nomenclature budgétaire est appliquée différemment. Découvrez les principes de codification des factures, de correspondance standard et de comptabilité hors bilan dans notre article.

La comptabilité des employés du secteur public est réglementée par le plan comptable unifié et les instructions approuvées par l'arrêté du ministère des Finances de la Russie du 1er décembre 2010 n° 157n. Organisations budgétaires conformément à l'article 2 de l'art. 9.1 La loi fédérale n° 7-FZ du 12 janvier 1996 « sur les organisations à but non lucratif » est divisée en :

Chacun d’eux possède son propre plan comptable privé :

Le concept de « comptabilité budgétaire » s'applique uniquement à certaines agences gouvernementales énumérées dans l'ordonnance n° 162n, par exemple les agences gouvernementales, les agences gouvernementales et les fonds extrabudgétaires. Les autres agences gouvernementales tiennent une comptabilité dont les règles sont précisées dans les plans comptables concernés (arrêtés n° 174n et n° 183n).

La comptabilisation des salariés du secteur public est basée sur la nomenclature budgétaire. Cela est nécessaire pour pouvoir comparer les données de différents budgets qui font partie du système budgétaire du pays. Des comptes de comptabilité budgétaire ont été élaborés sur cette base. Le plan comptable de comptabilité budgétaire (arrêté n° 162n) décrypte la structure des comptes.

Le numéro de compte est composé de 26 chiffres. Vous trouverez ci-dessous un schéma montrant la composition du numéro de compte. De plus, à l'aide de l'exemple, vous pouvez voir exactement comment les données sur un objet comptable sont codées.

Une explication détaillée des catégories peut également être trouvée à l'article 21 des instructions du plan comptable unifié (arrêté n° 157n), ainsi qu'en complément, dans le tableau du plan comptable budgétaire lui-même et à l'article 2 des instructions. à lui (arrêté n° 162n).

|

Tableau 1 |

|||||

|

Numéro de chiffre du compte |

|||||

|

Attribut de classification des entrées et sorties |

Aide financière |

Objet comptable |

Groupe d'objets comptables |

Type d'objet comptable |

Type de recettes, cessions d'un objet comptable |

|

Exemple : compte KRB 1 101 1 8 310 « Augmentation de la valeur des autres immobilisations - biens immobiliers de l'établissement » |

|||||

|

Voir tableau 2 |

Au détriment du budget |

Immobilisations |

Immobilier |

Autres immobilisations |

Augmentation du coût du système d'exploitation |

Pour déterminer les catégories 1 à 17, vous devez pouvoir utiliser la classification budgétaire. Les instructions du plan comptable budgétaire contiennent une annexe 2 distincte, dans laquelle pour chaque compte il est écrit quel code (KBK) doit être indiqué : destiné aux dépenses budgétaires (KRB), au cryptage des recettes budgétaires (KDB), aux sources de financement le déficit budgétaire (CIF) ou 0 De plus, pour les institutions, les catégories 4 à 20 du KBK sont prises, et pour les autorités financières - les catégories 1 à 17.

A noter qu'en comptabilité budgétaire conformément à l'arrêté n°162n, seuls 2 types de soutiens financiers sont possibles :

Ainsi, les institutions gouvernementales, les agences gouvernementales et autres organisations relevant de la compétence de l'ordonnance n° 162n ne peuvent pas disposer de leurs propres revenus extrabudgétaires.

Dans les Instructions sur la procédure d'application de la classification budgétaire, approuvées par arrêté du ministère des Finances de la Russie du 1er juillet 2013 n° 65n, vous pouvez trouver la structure des codes de systématisation des revenus (Chapitre II, Tableau 1), des dépenses ( Chapitre III, Tableau 2) et sources (Chapitre IV, Tableau 5).

Le KBK se compose de 20 catégories, dont les 4-20ème sont transférées à la place des 1-17ème chiffres du compte comptable budgétaire des établissements (ou les 1-17ème chiffres du KBK - à la place du 1-17ème chiffres du compte pour les autorités financières), comme mentionné ci-dessus. Le tableau 2 présente la composition du code des dépenses budgétaires.

|

Tableau 2 |

||||||||

|

Numéro de catégorie KBK (code de dépense) |

||||||||

|

Code du gestionnaire principal des fonds budgétaires |

Code de section |

Code de sous-section |

Code article cible |

Code du type de dépense |

||||

|

Article de programme (hors programme) |

Direction des dépenses |

Sous-groupe |

||||||

|

Annexe 9 à l'instruction n°65n |

Annexe 2 à l'instruction n°65n |

Annexe 10.1 à l'instruction n°65n |

Annexe 3 à l'instruction n°65n |

|||||

Une innovation dans la codification des comptes comptables budgétaires en 2016 est que la nomenclature des opérations du secteur des administrations publiques (KOSGU) est exclue de la structure de la BCC.

Les arrêtés du ministère des Finances de la Russie du 08/06/2015 n° 90n et du 01/12/2015 n° 190n ont introduit des modifications dans la classification des revenus, des dépenses et des sources de financement des déficits budgétaires. Cependant, KOSGU est utilisé comme les 3 derniers chiffres du numéro de compte.

En savoir plus sur l'une des sections du plan comptable dans l'article « Les actifs non financiers en comptabilité budgétaire sont... » .

La comptabilité budgétaire utilise le principe standard de la double entrée. Montrons les transactions typiques en utilisant les comptes synthétiques suivants comme exemple :

En fonction du groupe, du type d'objet et de son mouvement, l'analyse du compte change, et au lieu de 0, les codes correspondants sont utilisés, que l'on retrouve dans le plan comptable de la comptabilité budgétaire. Une large liste d'opérations typiques est donnée en annexe 1 aux instructions du plan comptable comptable budgétaire.

|

Tableau 3 |

||

|

Transaction d'affaires |

||

|

Les coûts réels d'achat du système d'exploitation sont reflétés |

KRB 010611310 « Augmentation des investissements en immobilisations - immobilier de l'institution » KRB 010631310 « Augmentation des investissements en immobilisations - autres biens meubles de l'établissement » |

KRB 030221730 «Augmentation des dettes pour services de communication» KRB 030222730 (-//- pour les services de transport) KRB 030225730 (-//- pour travaux, prestations d'entretien immobilier) KRB 030226730 (-//- pour autres travaux, services) KRB 030231730 (-//- pour l'acquisition d'immobilisations) KRB 030291730 (-//- pour autres dépenses) |

|

La dette due au manque d'actifs immobilisés a été accumulée aux dépens des coupables |

KDB 020971560 « Augmentation des créances pour dommages aux immobilisations » |

KDB 040110172 « Revenus des opérations avec actifs » |

|

Revenus accumulés provenant de la prestation de services |

KDB 020531560 «Augmentation des créances pour revenus provenant de la fourniture de travaux et de services rémunérés» |

KDB 040110130 « Revenus provenant de la fourniture de services payants » |

Les comptes hors bilan des institutions budgétaires fonctionnent de la même manière que ceux des comptes commerciaux, c'est-à-dire que les entrées ne sont reflétées que par débit et les sorties - uniquement par crédit, sans correspondance. Le plan comptable budgétaire prévoit 29 comptes hors bilan. Ils prennent en compte les objets de l'établissement qui ne sont pas en gestion opérationnelle, les objets qui, selon les instructions, ne devraient pas figurer au bilan, ainsi que les autres actifs et passifs énumérés dans les instructions.

En outre, l'organisation peut introduire de manière indépendante des comptes hors bilan supplémentaires pour le contrôle de sécurité et la comptabilité de gestion.

La comptabilité dans les structures budgétaires est soumise au Code budgétaire de la Fédération de Russie et est strictement réglementée. Le système budgétaire du pays comprend l'utilisation de codes spéciaux, dont la connaissance est également nécessaire pour les comptables budgétaires, puisque les codes sont utilisés directement dans la préparation des écritures de routine.

Vous trouverez également des informations utiles dans l'article

Dans le programme « 1C : Comptabilité des établissements publics 8 », édition 2.0, les 17 premiers chiffres du numéro de compte du plan comptable de travail de la comptabilité de l'établissement (ci-après dénommé le plan comptable de travail) sont un hors-bilan mesure du registre comptable KPS type ouvrage de référence.Important!

Dans l'annuaire Caractéristiques de classification des comptes (CPS) vous devez indiquer les postes de dépenses approuvés par le devis (plan FHD), les postes de revenus, ainsi que les codes de sources nécessaires au financement du déficit budgétaire administré par l'établissement.

Pour consulter le répertoire Caractéristiques de classification des comptes (CPS) suit dans la section Configuration et administration sélectionner la commande de la barre de navigation Caractéristiques de classification des comptes (CPS).

Le répertoire est utilisé pour former les catégories 1 à 17 du numéro de compte du plan comptable de travail de l’institution.

Spécifié dans le répertoire KPS les codes sont inclus dans le numéro de compte comptable sous forme de préfixe (chiffres 1 à 17) et sont reflétés dans les documents primaires et les registres comptables.

Type de classificateur qui sera utilisé lors de la génération des comptes pour le plan comptable de travail – Budget ou Arbitraire, est déterminé par la structure du plan comptable de travail choisi dans la politique comptable de l’établissement.

Avant de commencer la comptabilité, le répertoire doit indiquer les postes de dépenses pour lesquels l'institution est financée, les postes de revenus administrés par l'institution, ainsi que les codes nécessaires aux sources de financement du déficit budgétaire à partir duquel l'institution est financée.

Pour clôturer des comptes budgétaire comptabilité de fin d'année - formation des transactions en correspondance avec le compte 401.30, vous devez saisir le KPS dont les 3 premiers chiffres sont le code du chapitre et les zéros restants.

Annuaire KPS– multi-niveaux, les CPS peuvent être regroupés en groupes.

La liste des codes de nomenclature budgétaire utilisés en comptabilité par une institution spécifique est déterminée par la loi en vigueur sur la nomenclature budgétaire pour une certaine période, la liste des codes analytiques selon la base de nomenclature des recettes et des cessions est déterminée par la politique comptable de l'institution. également pendant une certaine période. À cet égard, des éléments du répertoire Caractéristiques de classification des comptes (CPS) avoir une durée de validité, qui est déterminée par la date d'entrée en vigueur de l'arrêté de classification budgétaire en vigueur, le plan FCD.

Pour saisir un nouvel élément, vous devez appuyer sur le bouton Créer(clé Ins).

Dans le formulaire d'élément qui s'ouvre, remplissez les détails dans l'ordre suivant.

Type d'indicateur– type d'attribut de classification du compte, détermine la structure des 17 premiers chiffres du numéro de compte courant.

Voir indicateur peut prendre les valeurs suivantes :

Groupe de détails Composition de l'élément de classification visible uniquement lorsqu'un type de métrique autre que Arbitraire.

Code– Code KPS 17 bits, qui sera inclus dans le numéro de compte de travail.

Le code KPS peut être saisi sous forme de ligne de texte ou sélectionné parmi les classificateurs dont la liste est déterminée voir KPS.

En fonction du type de KPS sélectionné, une liste de classificateurs budgétaires est fournie à partir de laquelle le code KPS est généré.

Après avoir sélectionné une position de classificateur, son nom sera affiché à côté du code sélectionné, et son code sera enregistré dans les catégories appropriées code KPS.

Nom– nom symbolique du poste de dépense (revenus, sources). Utilisé pour sélectionner rapidement l'article souhaité dans le répertoire.

Le nom est automatiquement renseigné en fonction du nom du dernier classificateur sélectionné. Donc le champ Nom doit être modifié après avoir sélectionné les valeurs de tous les classificateurs.

Code est défini automatiquement, en fonction des valeurs du classificateur sélectionnées.

date de début Et date d'expiration Actions du KPS sont déterminés par les dates de début (fin) de l'action des éléments classificateurs qui le composent.

Considérons la procédure à suivre pour remplir les détails de la carte KPS, en fonction du type de classificateur.

Pour ce faire, sélectionnez le type de classificateur gKBC et indiquer chapitre sélection dans le répertoire.

Dans les accessoires Code un code sera généré, dont les trois premiers chiffres sont le code du chapitre sélectionné et les chiffres restants sont des zéros.

Le KPI zéro peut être utilisé pendant la période de transition pour refléter les transactions sur les fonds provenant d'activités génératrices de revenus.

Dans le programme « 1C : Comptabilité des établissements publics 8 », édition 2.0, la classification des revenus est présentée dans quatre ouvrages de référence :

Si les bits correspondants du code de classification des revenus contiennent des zéros, par exemple si le code ne contient pas de sous-type de revenu, les détails du groupe correspondant Composition de l'élément de classification

Sauver et fermer

De même, vous devez saisir tous les éléments de revenus gérés par l’institution.

Dans le programme « 1C : Comptabilité des établissements publics 8 », édition 2.0, la classification des sources de financement des déficits budgétaires est présentée dans quatre ouvrages de référence :

Par exemple, pour générer des comptes courants pour le compte 201 00 « Fonds institutionnels », vous devez saisir le code CIF 000 01 05 02 01 01 0000 510 « Augmentation des autres soldes de trésorerie du budget fédéral ».

Pour ce faire, vous devez indiquer le gestionnaire principal des fonds et remplir le reste des détails nécessaires du groupe de détails. Composition de l'élément de classification.

Si les bits correspondants du code de classification des sources de financement des déficits budgétaires contiennent des zéros, par exemple, le code ne contient pas le type de source, l'attribut de groupe correspondant Composition de l'élément de classification pas besoin de remplir. Dans le code KPS, les valeurs vides seront remplacées par « 0 ».

Après avoir rempli les détails nécessaires, vous devez cliquer sur le bouton Sauver et fermer pour enregistrer un nouvel élément dans le répertoire. L'attribut de classification généré du compte sera reflété sous la forme d'une liste d'annuaire à côté du nom de l'article.

Toutes les sources de financement du déficit budgétaire administrées par l’institution doivent être saisies de la même manière.

Dans le programme « 1C : Comptabilité des établissements publics 8 », édition 2.0, la classification des dépenses est présentée en six répertoires :

Si les bits correspondants du code de classification des dépenses contiennent des zéros, par exemple si le code ne contient pas de programme (sous-programme), l'attribut de groupe correspondant Composition de l'élément de classification pas besoin de remplir. Dans le code KPS, les valeurs vides seront remplacées par « 0 ».

Après avoir rempli les détails nécessaires, vous devez cliquer sur le bouton Sauver et fermer pour enregistrer un nouvel élément dans le répertoire. Le préfixe de compte généré sera reflété sous la forme de la liste d'annuaire à côté du nom de l'article.

De la même manière, tous les postes de dépenses approuvés par le devis (plan FCD) doivent être saisis.

Dans les accessoires Code vous devez indiquer le code 17 bits des réceptions (cessions).

Selon l'instruction n°157n, l'attribut de classification du compte comporte 17 chiffres. Donc dans les accessoires Code annuaire KPS Des codes de 17 bits doivent être saisis. Pour KPS du formulaire Arbitraire Des zéros doivent être utilisés à la place des chiffres insignifiants.

La liste des codes analytiques selon les critères de classification des entrées et sorties est déterminée par la politique comptable de l'établissement pour une certaine période, donc pour KPS de la forme Arbitraire la date de début doit être indiquée.

Pour inclure le KPS dans le compte de travail, il faut l'indiquer date de début.

Si le KPS n'est plus utilisé en comptabilité, l'élément correspondant de l'annuaire doit indiquer date d'expiration KPS. Cela ne vous permettra pas de créer des comptes professionnels avec un CPS inactif.

Pour inclure le CPS dans le compte courant, la date de début de sa validité doit être indiquée.

Cette question peut être considérée comme l'une des plus populaires parmi les utilisateurs du programme 1C : Public Institution Accounting 8. En règle générale, la question vient des institutions gouvernementales financées par le budget d'une entité constitutive de la Fédération de Russie, ainsi que du budget des districts municipaux, beaucoup moins souvent des institutions financées par le budget fédéral.

Pourquoi ce problème se pose-t-il avec acuité dans certains cas ? Pourquoi les utilisateurs ne parviennent-ils pas à trouver certains éléments cibles, types de dépenses, éléments ou sous-types de revenus dans l'annuaire ?

Cet article est consacré à répondre à ces questions.

Avant l'entrée en vigueur de la loi fédérale n° 83-FZ du 05/08/2010 « Sur les modifications de certains actes législatifs de la Fédération de Russie en relation avec l'amélioration du statut juridique des institutions étatiques (municipales) », toutes les institutions étatiques étaient des bénéficiaires de fonds budgétaires. La comptabilité budgétaire a été réalisée selon les instructions approuvant un plan comptable à 26 chiffres pour la comptabilité budgétaire ; une partie intégrante de chaque compte était un élément à 17 chiffres - KBK (code de classification budgétaire), qui pouvait prendre plusieurs valeurs : KRB (dépenses budgétaires code), KDB (code des recettes budgétaires), KIF (classificateur de source de financement interne), GCBC (code de chapitre, autres catégories - 0).

Après l'entrée en vigueur de la loi fédérale 83-FZ, la plus grande réorganisation du réseau budgétaire a eu lieu au cours des dernières décennies, divisant les institutions gouvernementales en publiques (bénéficiaires des fonds budgétaires) et budgétaires et autonomes (bénéficiaires de subventions des budgets de l'État). niveau approprié).

7 nouvelles instructions sont entrées en vigueur, approuvant les règles comptables, les registres des documents primaires, ainsi que les formulaires de reporting trimestriels et annuels.

Les questions suivantes ont subi des changements radicaux : les institutions budgétaires et autonomes ont été autorisées à tenir des registres non pas selon la classification budgétaire complète, mais selon une classification arbitraire. Cela ne signifiait pas que le nombre de chiffres dans les comptes comptables diminuait, il était uniquement permis d'utiliser la valeur « 0 » dans les chiffres correspondants. De plus, si le fondateur estime nécessaire d'introduire sa propre nomenclature départementale, alors la comptabilité de l'établissement doit être effectuée selon cette nomenclature.

En outre, les institutions gouvernementales qui reçoivent des fonds du budget du sujet et des budgets des districts et entités municipaux travaillent en utilisant la classification budgétaire approuvée par les réglementations et lois locales sur les budgets des sujets et districts municipaux concernés.

Le programme « 1C : Comptabilité des institutions publiques 8 » maintient la pertinence de la classification budgétaire approuvée par arrêtés du ministère des Finances de la Fédération de Russie. À l'heure actuelle, l'arrêté n° 180n du ministère des Finances de la Fédération de Russie du 21 décembre 2010 « sur l'approbation des instructions sur la procédure d'application de la classification budgétaire de la Fédération de Russie » est en vigueur, compte tenu des changements fait.

La livraison standard de la version du programme comprend le fichier «federal.clax», qui met à jour la classification budgétaire (selon l'ordre du ministère des Finances de la Fédération de Russie) dans la base d'informations à l'aide du traitement intégré «Mise à jour du budget classification".

Par conséquent, toutes les agences gouvernementales ne peuvent pas trouver les classificateurs nécessaires à la comptabilité et à la comptabilité budgétaire.

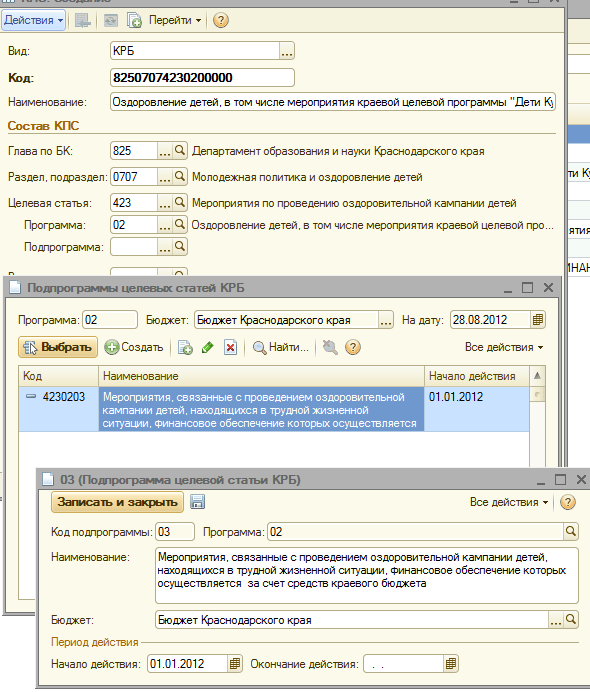

Voyons maintenant étape par étape comment saisir un classificateur approuvé par un acte réglementaire local dans le programme « 1C : Comptabilité des institutions publiques 8 », à savoir l'arrêté du Département des finances, du budget et du contrôle du territoire de Krasnodar en date du 22 décembre 2011 n° 532 « Sur l'établissement de la procédure d'application de la classification budgétaire de la Fédération de Russie en 2012 dans la partie relative au budget régional et au budget de la Caisse territoriale d'assurance maladie obligatoire du territoire de Krasnodar ».

Il est nécessaire de saisir un nouveau KPS (attribut de classification de compte) dans l'annuaire :

code de dépense budgétaire 825 0707 4230203 013 – « Activités liées à la mise en œuvre d'une campagne de santé pour les enfants en situation de vie difficile, dont le soutien financier est assuré sur le budget régional »

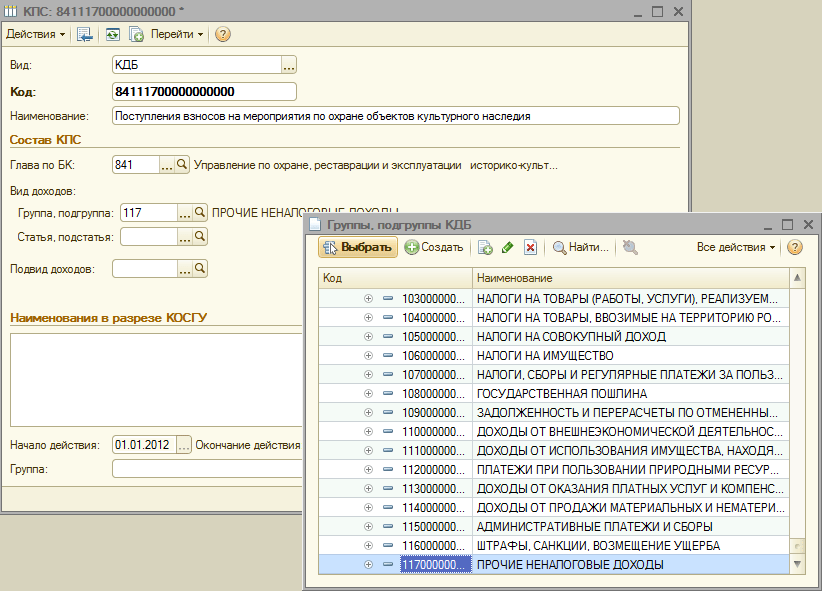

code des recettes budgétaires 841 1 17 05020 02 0011 – « Réception des contributions aux mesures de protection des sites du patrimoine culturel »

Lors de l'ajout d'un nouveau KPS au répertoire KPS d'un établissement, il y a plusieurs éléments à considérer :

3. Dans tous les éléments du répertoire créés du menu « Classification budgétaire », dans le champ « Début de l'action », indiquez cet acte normatif, et dans le champ « Budget », sélectionnez le budget approprié.

4. Vérifiez dans la fiche de l'établissement que le champ « Budget » et le champ « Code Chapitre » correspondent aux éléments créés

Après cela, vous pouvez commencer à créer un nouveau CPS.

Créons un code de dépense budgétaire dans l'annuaire 825 0707 4230203 013 - « Événements liés à la mise en œuvre d'une campagne de santé pour les enfants en situation de vie difficile, dont le soutien financier est assuré sur le budget régional »

1. Définissez le type de classificateur « KRB »

3. Sélectionnez une section ou une sous-section dans le répertoire

4. Nous saisissons un nouvel élément cible (selon la structure de l'élément cible par arrêté du Département des finances, du budget et du contrôle du territoire de Krasnodar du 22 décembre 2011 n° 532)

5. Ajoutez le programme souhaité

6. Ajoutez le sous-programme nécessaire en stricte conformité avec la hiérarchie de l'article cible

7. Sélectionnez le type de dépense, saisissez le nom du code de dépense conformément à l'annexe n°1 de l'arrêté DFBK n°532 du 22 décembre 2012 et enregistrez le poste.

Créons maintenant dans l'annuaire KPS de l'institution un code de recette budgétaire 841 1 17 05020 02 0011 – « Réception des contributions pour les activités de protection des sites du patrimoine culturel »

1. Définissez le type de classificateur « KDB »

2. Sélectionnez un chapitre du bookmaker dans l'ouvrage de référence

3. Sélectionnez un groupe ou un sous-groupe de revenus

4. L'étape suivante consiste à sélectionner l'élément et le sous-élément du code de revenu

5. Et en conclusion, ajoutons un sous-type de revenus

8. Nous saisissons le nom du code de revenu conformément à l'annexe n° 3 de l'arrêté DFBK 532 du 22 décembre 2012 et sauvegardons l'élément.

En 2016, l'institution budgétaire a modernisé le magnétoscope (valeur comptable - 27 000 roubles). Les soldes au 01/01/2016 des immobilisations ont été transférés vers la caractéristique de classement du compte 01060000000000000. En juillet 2016, un lecteur HDD a été acheté pour moderniser cette immobilisation (magnétoscope). Le lecteur HDD, comme les autres stocks matériels, a été acheté avec une caractéristique de classification de compte, à savoir 01063940290019244. Comment refléter la modernisation d'une immobilisation via le compte 106.31 dans la comptabilité budgétaire si ces biens matériels (DVR, lecteur HDD) ont des caractéristiques de classification de compte différentes ?

Après avoir réfléchi à la question, nous sommes arrivés à la conclusion suivante :

Justification de la conclusion :

Les institutions de l'État, les autorités et les collectivités locales utilisent des codes de classification budgétaire lors de la génération des numéros de compte comptable budgétaire conformément aux exigences :

- l'article 21 de l'Instruction n° 157n, approuvée par arrêté du ministère des Finances de la Russie du 1er décembre 2010 (ci-après dénommée l'Instruction n° 157n) ;

- Annexe n° 1 « Plan comptable pour la comptabilité budgétaire » à l'arrêté du ministère des Finances de la Russie du 6 décembre 2010 n° 162n ;

- Annexe n° 2 « La procédure d'inclusion du code de classification budgétaire de la Fédération de Russie lors de la génération du numéro de compte de comptabilité budgétaire » à l'Instruction approuvée par arrêté du ministère des Finances de la Russie du 6 décembre 2010 n° 162n (ci-après dénommé à l'instruction n° 162n).

Pour les comptes de comptabilité analytique, compte 0 100 00 000 « Actifs non financiers » lors de la constitution des soldes au début de l'exercice en cours, à l'exception des comptes de comptabilité analytique 0 106 00 000 « Investissements en actifs non financiers », 0 107 00 000 « Actifs non financiers en transit », dans 5 à 17 chiffres du numéro de compte, des zéros sont indiqués (article 2 de l'instruction n° 162n). Au cours de la période inter-déclarations, les soldes des comptes sortants de l'année précédente au 1er janvier 2016 doivent être transférés aux soldes entrants de l'année en cours de la manière établie par la lettre du ministère des Finances de la Russie du 14 mars 2016 N 02. -07-07/14989. Veuillez noter que le ministère russe des Finances a préparé des amendements à l'instruction n° 162n, prévoyant une exception à cette règle. Il est prévu que dans 5 à 17 catégories de numéros de compte 0 100 00 000 « Actifs non financiers » et les comptes qui leur correspondent 0 401 20 200 « Dépenses d'une entité économique » (à l'exception des comptes 0 106 00 000, 0 107 00 000 et 0 109 00 000 ), il sera possible d'indiquer non seulement des zéros, mais également les composantes du BCC, qui déterminent la destination des fonds alloués (voir lettre du 05/05/2016 N 02-07-10/ 25987).

La formation de 1 à 17 catégories de numéros de compte pour les actifs non financiers (ci-après dénommés NFA) pour les transactions liées à leur acquisition en 2016, ainsi que leur radiation ultérieure, est effectuée à l'aide des codes de classification des dépenses budgétaires conformément avec l'annexe n° 2 à l'instruction n° 162n. A savoir, dans 1 à 17 chiffres du numéro de compte, 4 à 20 chiffres du code de dépense budgétaire sont indiqués : code de section, sous-section, poste cible et type de dépense.

Ainsi, dans la situation considérée, la comptabilisation des actifs non courants (amortissements, dépréciations, etc.) en 2016 s'effectue comme suit :

Pour les NFA acquis en 2015 et avant - selon les codes de classification budgétaire par lesquels les soldes des comptes de ces actifs ont été transférés au 1er janvier 2016 (c'est-à-dire selon KPS 010600000000000000) ;

Pour NFA acquis en 2016 - selon les codes de classification des dépenses budgétaires conformément à l'annexe n° 2 à l'instruction n° 162n (c'est-à-dire selon KPS 01063940290019244).

Cela est dû au fait que les instructions NN 157n, 162n ne prévoient pas la possibilité de comptabiliser la valeur comptable d'un objet à l'aide de plusieurs codes KPS.

La modernisation est l'une des raisons de la modification de la valeur (comptable) initiale des objets NFA (article 27 de l'instruction n° 157n).

La réflexion en 1-17 chiffres du numéro de compte pour la comptabilisation des immobilisations code 01060000000000000 n'empêche pas la réflexion dans la comptabilité des opérations pour sa modernisation avec d'excellents codes analytiques selon les critères de classification des cessions.

En d'autres termes, suite à la modernisation, la valeur comptable du DVR, enregistrée dans le compte 101 34 avec le code 01060000000000000 indiqué aux chiffres 1 à 17, continuera à être enregistrée dans ce compte avec l'indication de ce KPS. Dans ce cas, le coût du disque dur, enregistré sur le compte 105 36 avec le code 01063940290019244 indiqué dans les 1er à 17ème chiffres du numéro de compte, sera amorti du fait de la mise à niveau au titre de ce CPS.

La comptabilisation des investissements (investissements) à hauteur des coûts réels de l'établissement en actifs non fiscaux lors de leur modernisation est effectuée sur le compte 106 00 « Investissements en actifs non financiers » (article 127 de l'Instruction n° 157n).

Les spécialistes du service financier expliquent que les comptes 401 20 200, 304 04 000, utilisés dans la correspondance reflétant les opérations de radiation, d'amortissement, de transfert d'actifs non résidentiels admis en comptabilité dans l'exercice en cours, sont utilisés avec un KPS « non nul ». (lettres du ministère des Finances de la Russie du 14 mai 2016 N 02-07-10/28322, du 17 mai 2016 N 02-07-10/28328). Ces clarifications peuvent indirectement prouver le fait qu'il est possible d'utiliser le compte 106 31 avec KPS 01063940290019244 lors de la radiation d'un disque dur acheté cette année.

Attention : Les instructions NN 157n, 162n ne prévoient pas la procédure de modernisation des installations NFA selon un KPS, prise en compte dans un autre KPS. Il n’y a pas non plus d’explication officielle de la part du ministère des Finances à ce sujet. Ainsi, la procédure détaillée d'organisation de la comptabilité dans de telles situations doit être approuvée dans le cadre de la politique comptable de l'établissement (article 6 de l'instruction n° 157n).

Sur la base de ce qui précède et des dispositions de l'instruction n° 162n, dans la comptabilité d'une institution budgétaire, la modernisation des immobilisations se traduira par les écritures suivantes :

1. Débit 01063940290019244 0 105 36 340 Crédit 01063940290019244 0 302 34 730

La livraison d'un disque dur par la contrepartie est répercutée ;

2. Débit 01063940290019244 0 106 31 310 Crédit 01063940290019244 0 105 36 440

Le coût du disque dur est inclus dans l'investissement dans le DVR ;

3. Débit 01060000000000000 0 101 34 310 Crédit 01063940290019244 0 106 31 310

L'augmentation de la valeur comptable du DVR est reflétée par le coût du lecteur HDD.

- Encyclopédie des solutions. Application de la classification budgétaire par les institutions de l'État aux fins de la tenue de la comptabilité budgétaire.

Réponse préparée :

Expert du Service de Conseil Juridique GARANT

Kireeva Anna

Contrôle qualité des réponses :

Réviseur du service de conseil juridique GARANT

Milliard Maria

Le matériel a été préparé sur la base d'une consultation écrite individuelle fournie dans le cadre du service de conseil juridique. Pour des informations détaillées sur le service, contactez votre responsable de service.

| Articles Liés: | |

|

Comment supprimer les virus de votre ordinateur si l'antivirus ne les voit pas

Le problème de la sécurité des appareils mobiles est l’un des plus urgents... Comment choisir un nom d'utilisateur sur Twitter Nom Twitter pour les filles en anglais

Après votre inscription, il vous sera demandé de sélectionner plusieurs personnes écrivant... Présentation sur le thème "Éditeur graphique Paint"

Cette leçon est préparée pour ceux qui veulent se familiariser avec le travail de graphiste... | |