Wahl der Leser

Populäre Artikel

Haushaltsrechnung 2016 haben sich geändert, da ab dem 01.01.2016 die Budgetklassifizierung anders angewendet wird. Lesen Sie in unserem Artikel mehr über die Grundlagen der Rechnungskodierung, der Standardkorrespondenz und der außerbilanziellen Buchführung.

Die Rechnungslegung für Mitarbeiter des öffentlichen Sektors wird durch den Einheitlichen Kontenplan und die Anweisungen geregelt, die durch die Verordnung des Finanzministeriums Russlands vom 1. Dezember 2010 Nr. 157n genehmigt wurden. Haushaltsorganisationen gemäß Absatz 2 der Kunst. 9.1 Das Bundesgesetz „Über gemeinnützige Organisationen“ vom 12. Januar 1996 Nr. 7-FZ ist unterteilt in:

Jeder von ihnen hat seinen eigenen privaten Kontenplan:

Das Konzept der „Haushaltsrechnung“ gilt nur für bestimmte Regierungsbehörden, die in der Verordnung Nr. 162n aufgeführt sind, beispielsweise Regierungsbehörden, Regierungsbehörden und außerbudgetäre Fonds. Die übrigen Behörden führen Buchhaltungsunterlagen, deren Regeln in den jeweiligen Kontenplänen (Verordnungen Nr. 174n und Nr. 183n) festgelegt sind.

Die Abrechnung der Beschäftigten im öffentlichen Dienst erfolgt auf der Grundlage der Budgetklassifizierung. Dies ist notwendig, um Daten aus verschiedenen Haushalten vergleichen zu können, die Teil des Haushaltssystems des Landes sind. Auf dieser Grundlage wurden Haushaltsrechnungen entwickelt. Der Kontenplan der Haushaltsbuchhaltung (Bestell-Nr. 162n) entschlüsselt die Kontenstruktur.

Die Kontonummer besteht aus 26 Ziffern. Unten sehen Sie ein Diagramm, das die Zusammensetzung der Kontonummer zeigt. Darüber hinaus können Sie anhand des Beispiels genau sehen, wie Daten zu einem Buchhaltungsobjekt kodiert werden.

Eine ausführliche Erläuterung der Kategorien finden Sie auch in Ziffer 21 der Anleitung zum Einheitlichen Kontenplan (Bestell-Nr. 157n) und darüber hinaus in der Tabelle des Haushaltskontenplans selbst und Ziffer 2 der Anleitung dazu (Bestell-Nr. 162n).

|

Tabelle 1 |

|||||

|

Nummer der Kontonummer |

|||||

|

Klassifizierungsattribut von Zu- und Abgängen |

Finanzielle Unterstützung |

Buchhaltungsobjekt |

Buchhaltungsobjektgruppe |

Art des Buchhaltungsobjekts |

Art der Einnahmen, Veräußerungen eines Buchhaltungsobjekts |

|

Beispiel: KRB-Konto 1 101 1 8 310 „Wertsteigerung des sonstigen Anlagevermögens – Immobilien der Anstalt“ |

|||||

|

Siehe Tabelle 2 |

Auf Kosten des Budgets |

Anlagevermögen |

Immobilie |

Sonstiges Anlagevermögen |

Erhöhung der Betriebssystemkosten |

Zur Ermittlung der Kategorien 1-17 müssen Sie die Budgetklassifizierung nutzen können. Die Anleitung zum Haushaltskontenplan enthält eine gesonderte Anlage 2, in der für jedes Konto angegeben ist, welcher Code (KBK) angegeben werden muss: für Haushaltsausgaben bestimmt (KRB), Haushaltseinnahmen verschlüsseln (KDB), Finanzierungsquellen das Haushaltsdefizit (CIF) oder 0 Darüber hinaus werden für Institutionen die Kategorien 4-20 der KBK und für Finanzbehörden die Kategorien 1-17 verwendet.

Beachten Sie, dass in der Haushaltsrechnung gemäß Verordnung Nr. 162n nur 2 Arten der finanziellen Unterstützung möglich sind:

Daher können staatliche Institutionen, Regierungsbehörden und andere Organisationen, die in den Zuständigkeitsbereich der Verordnung Nr. 162n fallen, keine eigenen außerbudgetären Einkünfte erzielen.

In den Anweisungen zum Verfahren zur Anwendung der Haushaltsklassifizierung, genehmigt durch die Verordnung des Finanzministeriums Russlands vom 1. Juli 2013 Nr. 65n, finden Sie die Struktur der Codes zur Systematisierung von Einnahmen (Kapitel II, Tabelle 1), Ausgaben ( Kapitel III, Tabelle 2) und Quellen (Kapitel IV, Tabelle 5).

Die KBK besteht aus 20 Kategorien, von denen die 4. bis 20. Stelle an die Stelle der 1. bis 17. Stelle des Haushaltsbuchhaltungskontos der Institutionen (oder die 1. bis 17. Stelle der KBK - an die Stelle der 1. bis 17. Stelle) übertragen werden Ziffern des Kontos für Finanzbehörden), wie oben erwähnt. Tabelle 2 zeigt die Zusammensetzung des Haushaltsausgabencodes.

|

Tabelle 2 |

||||||||

|

KBK-Kategorienummer (Ausgabencode) |

||||||||

|

Kodex des Hauptverwalters der Haushaltsmittel |

Abschnittscode |

Unterabschnittscode |

Zielartikelcode |

Code der Ausgabenart |

||||

|

Programmartikel (Nichtprogrammartikel). |

Ausgabenrichtung |

Untergruppe |

||||||

|

Anhang 9 zur Anleitung Nr. 65n |

Anhang 2 zur Anleitung Nr. 65n |

Anhang 10.1 zur Anleitung Nr. 65n |

Anhang 3 zur Anleitung Nr. 65n |

|||||

Eine Neuerung bei der Kodierung der Haushaltsrechnungen im Jahr 2016 besteht darin, dass die Klassifizierung der Operationen des Sektors Staat (KOSGU) aus der Struktur des BCC ausgeschlossen wird.

Mit den Verordnungen des russischen Finanzministeriums vom 06.08.2015 Nr. 90n und vom 01.12.2015 Nr. 190n wurden Änderungen in der Klassifizierung von Einnahmen, Ausgaben und Finanzierungsquellen für Haushaltsdefizite eingeführt. Allerdings werden KOSGU als letzte 3 Ziffern in der Kontonummer verwendet.

Lesen Sie mehr über einen der Abschnitte des Kontenplans im Artikel „Nichtfinanzielle Vermögenswerte in der Haushaltsrechnung sind...“ .

In der Haushaltsbuchhaltung wird grundsätzlich das Prinzip der doppelten Buchführung angewendet. Lassen Sie uns typische Transaktionen am Beispiel der folgenden synthetischen Konten zeigen:

Abhängig von der Gruppe, der Art des Objekts und seiner Bewegung ändert sich die Kontoauswertung und anstelle von 0 werden die entsprechenden Codes verwendet, die im Kontenplan der Haushaltsbuchhaltung zu finden sind. Eine ausführliche Liste typischer Transaktionen finden Sie in der Anlage 1 zur Anleitung zum Haushaltskontenplan.

|

Tisch 3 |

||

|

Geschäfts Transaktion |

||

|

Es werden die tatsächlichen Kosten für den Kauf des Betriebssystems berücksichtigt |

KRB 010611310 „Steigende Investitionen in das Anlagevermögen – Immobilien der Anstalt“ KRB 010631310 „Steigende Investitionen in das Anlagevermögen – sonstiges bewegliches Vermögen der Anstalt“ |

KRB 030221730 „Erhöhung der Verbindlichkeiten aus Lieferungen und Leistungen für Kommunikationsdienstleistungen“ KRB 030222730 (-//- für Transportdienstleistungen) KRB 030225730 (-//- für Arbeiten, Grundstückspflegedienste) KRB 030226730 (-//- für sonstige Arbeiten, Dienstleistungen) KRB 030231730 (-//- für den Erwerb von Anlagevermögen) KRB 030291730 (-//- für sonstige Ausgaben) |

|

Schulden für den Mangel an Anlagevermögen sind zu Lasten der Schuldigen entstanden |

KDB 020971560 „Erhöhung der Forderungen aus Sachschäden“ |

KDB 040110172 „Erträge aus Betrieben mit Vermögen“ |

|

Aufgelaufene Einnahmen aus der Erbringung von Dienstleistungen |

KDB 020531560 „Erhöhung der Forderungen aus Einkünften aus der Erbringung entgeltlicher Werk- und Dienstleistungen“ |

KDB 040110130 „Einnahmen aus der Erbringung kostenpflichtiger Dienstleistungen“ |

Außerbilanzielle Konten für Haushaltsinstitute funktionieren auf die gleiche Weise wie für kommerzielle Konten, d. Der Kontenplan der Haushaltsbuchhaltung sieht 29 außerbilanzielle Konten vor. Sie berücksichtigen die nicht in der Betriebsführung stehenden Gegenstände des Instituts, Gegenstände, die laut Weisung nicht in die Bilanz aufgenommen werden sollen, sowie sonstige in der Weisung aufgeführte Vermögensgegenstände und Schulden.

Darüber hinaus kann die Organisation selbstständig zusätzliche außerbilanzielle Konten für die Sicherheitskontrolle und das Management Accounting einführen.

Die Rechnungslegung in Haushaltsstrukturen unterliegt der Haushaltsordnung der Russischen Föderation und ist streng geregelt. Das Haushaltssystem des Landes sieht die Verwendung spezieller Codes vor, deren Kenntnis auch für Haushaltsbuchhalter erforderlich ist, da die Codes direkt bei der Erstellung von Routinebuchungen verwendet werden.

Außerdem finden Sie im Artikel nützliche Informationen

Im Programm „1C: Public Institution Accounting 8“, Edition 2.0, sind die ersten 17 Ziffern der Kontonummer des Arbeitskontenplans der Buchhaltung der Institution (im Folgenden Arbeitskontenplan genannt) eine außerbilanzielle Bilanz Messung des Buchhaltungsregisters KPS Typ-Nachschlagewerk.Wichtig!

Im Verzeichnis Klassifizierungsmerkmale von Konten (CPS) Sie sollten die durch den Kostenvoranschlag (FHD-Plan) genehmigten Ausgabenposten, Einnahmenposten sowie die erforderlichen Codes der Finanzierungsquellen des von der Institution verwalteten Haushaltsdefizits angeben.

Um das Verzeichnis anzuzeigen Klassifizierungsmerkmale von Konten (CPS) folgt im Abschnitt Einrichtung und Verwaltung Wählen Sie den Befehl in der Navigationsleiste aus Klassifizierungsmerkmale von Konten (CPS).

Das Verzeichnis dient zur Bildung der Kategorien 1–17 der Kontonummer des Arbeitskontenrahmens des Instituts.

Im Verzeichnis angegeben KPS Codes sind als Präfix (Ziffern 1–17) in der Buchhaltungskontonummer enthalten und werden in Primärdokumenten und Buchhaltungsregistern widergespiegelt.

Typ des Klassifikators, der beim Generieren von Konten für den Arbeitskontenplan verwendet wird – Budget oder Willkürlich, wird durch die Struktur des Arbeitskontenplans bestimmt, der in den Rechnungslegungsgrundsätzen des Instituts ausgewählt wird.

Vor Beginn der Rechnungslegung sollte das Verzeichnis die Ausgabenposten angeben, für die die Einrichtung finanziert wird, die von der Einrichtung verwalteten Einnahmenposten sowie die erforderlichen Codes für die Finanzierungsquellen des Haushaltsdefizits, aus denen die Einrichtung finanziert wird.

Um Konten zu schließen Haushaltsplan Buchhaltung am Jahresende - die Bildung von Transaktionen entsprechend dem Konto 401.30, Sie sollten den KPS eingeben, dessen erste 3 Ziffern der Kapitelcode sind, und die restlichen Nullen.

Verzeichnis KPS– mehrstufig, CPS können zu Gruppen zusammengefasst werden.

Die Liste der Haushaltsklassifizierungscodes, die in der Rechnungslegung einer bestimmten Institution verwendet werden, wird durch das geltende Gesetz zur Haushaltsklassifizierung für einen bestimmten Zeitraum bestimmt, die Liste der Analysecodes nach der Klassifizierungsgrundlage der Einnahmen und Abgänge wird durch die Rechnungslegungsgrundsätze der Institution bestimmt auch für einen bestimmten Zeitraum. Diesbezüglich Elemente des Verzeichnisses Klassifizierungsmerkmale von Konten (CPS) haben eine Gültigkeitsdauer, die durch das Datum des Inkrafttretens der aktuellen Verordnung zur Haushaltsklassifizierung, des FCD-Plans, bestimmt wird.

Um ein neues Element einzugeben, müssen Sie die Taste drücken Erstellen(Schlüssel Ins).

Geben Sie im sich öffnenden Elementformular die Details in der folgenden Reihenfolge ein.

Art des Indikators– Typ des Kontoklassifizierungsattributs, bestimmt die Struktur der ersten 17 Ziffern der Arbeitskontonummer.

Sicht Indikator kann folgende Werte annehmen:

Gruppe von Details Zusammensetzung des Klassifizierungsmerkmals nur sichtbar, wenn ein anderer Metriktyp als Willkürlich.

Code– 17-Bit-KPS-Code, der in die Arbeitskontonummer einbezogen wird.

Der KPS-Code kann als Textzeile eingegeben oder aus den Klassifikatoren ausgewählt werden, deren Liste bestimmt wird Sicht KPS.

Abhängig vom gewählten KPS-Typ wird eine Liste von Budgetklassifikatoren bereitgestellt, aus denen der KPS-Code generiert wird.

Nach Auswahl einer Klassifikatorposition wird deren Name neben dem ausgewählten Code angezeigt und der Code wird in den entsprechenden Kategorien aufgezeichnet Code KPS.

Name– symbolischer Name des Ausgabenpostens (Einnahmen, Quellen). Dient zur schnellen Auswahl des gewünschten Artikels aus dem Verzeichnis.

Der Name wird automatisch basierend auf dem Namen des zuletzt ausgewählten Klassifikators ausgefüllt. Daher das Feld Name sollte nach Auswahl der Werte aller Klassifikatoren geändert werden.

Code wird automatisch basierend auf den ausgewählten Klassifikatorwerten festgelegt.

Startdatum Und Verfallsdatum KPS-Aktionen werden durch die Start- (End-)Daten der Aktion der Klassifikatorelemente bestimmt, aus denen sie besteht.

Betrachten wir das Verfahren zum Ausfüllen der Details der KPS-Karte, abhängig von der Art des Klassifikators.

Wählen Sie dazu den Typ des Klassifikators aus gKBC und angeben Kapitel Auswahl aus dem Verzeichnis.

In Requisiten Code Es wird ein Code generiert, dessen erste drei Ziffern der Code des ausgewählten Kapitels sind und die restlichen Ziffern Nullen sind.

Der Null-KPI kann während der Übergangszeit verwendet werden, um Transaktionen mit Mitteln aus einkommensschaffenden Aktivitäten abzubilden.

Im Programm „1C: Public Institution Accounting 8“, Edition 2.0, wird die Einkommensklassifizierung in vier Nachschlagewerken dargestellt:

Wenn die entsprechenden Bits des Einkommensklassifizierungscodes beispielsweise Nullen enthalten, enthält der Code keine Unterart des Einkommens, die entsprechenden Gruppendetails Zusammensetzung des Klassifizierungsmerkmals

Speichern und schließen

Ebenso sollten Sie alle Einkommensposten erfassen, die die Einrichtung verwaltet.

Im Programm „1C: Public Institution Accounting 8“, Ausgabe 2.0, wird die Klassifizierung der Finanzierungsquellen von Haushaltsdefiziten in vier Nachschlagewerken dargestellt:

Um beispielsweise Arbeitskonten für das Konto 201 00 „Institutionelle Mittel“ zu erstellen, müssen Sie den CIF-Code 000 01 05 02 01 01 0000 510 „Erhöhung sonstiger Kassenbestände des Bundeshaushalts“ eingeben.

Dazu müssen Sie den Hauptverwalter des Fonds angeben und die restlichen notwendigen Angaben der Detailgruppe ausfüllen Zusammensetzung des Klassifizierungsmerkmals.

Wenn die entsprechenden Bits des Klassifizierungscodes für Quellen zur Finanzierung von Haushaltsdefiziten beispielsweise Nullen enthalten, enthält der Code nicht die Art der Quelle und das entsprechende Gruppenattribut Zusammensetzung des Klassifizierungsmerkmals kein Ausfüllen nötig. Im KPS-Code werden leere Werte durch „0“ ersetzt.

Nachdem Sie die erforderlichen Angaben ausgefüllt haben, müssen Sie auf die Schaltfläche klicken Speichern und schließen um ein neues Element im Verzeichnis zu speichern. Das generierte Klassifizierungsattribut des Kontos wird in Form einer Verzeichnisliste neben dem Namen des Artikels angezeigt.

Alle von der Institution verwalteten Quellen der Haushaltsdefizitfinanzierung sollten auf ähnliche Weise eingegeben werden.

Im Programm „1C: Public Institution Accounting 8“, Edition 2.0, wird die Ausgabenklassifizierung in sechs Verzeichnissen dargestellt:

Wenn die entsprechenden Bits des Ausgabenklassifizierungscodes beispielsweise Nullen enthalten, enthält der Code kein Programm (Unterprogramm), das entsprechende Gruppenattribut Zusammensetzung des Klassifizierungsmerkmals kein Ausfüllen nötig. Im KPS-Code werden leere Werte durch „0“ ersetzt.

Nachdem Sie die erforderlichen Angaben ausgefüllt haben, müssen Sie auf die Schaltfläche klicken Speichern und schließen um ein neues Element im Verzeichnis zu speichern. Das generierte Kontopräfix wird in Form der Verzeichnisliste neben dem Namen des Artikels angezeigt.

Ebenso sind alle im Kostenvoranschlag (FCD-Plan) genehmigten Aufwandsposten einzutragen.

In Requisiten Code Sie sollten den 17-Bit-Code der Zugänge (Abgänge) angeben.

Gemäß Weisung Nr. 157n hat das Klassifizierungsmerkmal des Kontos 17 Ziffern. Deshalb in den Requisiten Code Verzeichnis KPS Es müssen 17-Bit-Codes eingegeben werden. Für KPS des Formulars Willkürlich Anstelle unbedeutender Ziffern sollten Nullen verwendet werden.

Die Liste der analytischen Codes nach den Klassifizierungskriterien der Zu- und Abgänge wird durch die Rechnungslegungsgrundsätze des Instituts für einen bestimmten Zeitraum bestimmt, daher für KPS des Formulars Willkürlich das Startdatum sollte angegeben werden.

Um den KPS in das Arbeitskonto aufzunehmen, muss dieser angegeben werden Startdatum.

Wenn der KPS nicht mehr in der Buchhaltung verwendet wird, sollte das entsprechende Element des Verzeichnisses darauf hinweisen Verfallsdatum KPS. Dadurch ist es Ihnen nicht möglich, Arbeitskonten mit einem inaktiven CPS zu erstellen.

Um das CPS in das Arbeitskonto aufzunehmen, muss das Beginndatum seiner Gültigkeit angegeben werden.

Diese Frage kann als eine der beliebtesten unter Benutzern des Programms 1C: Public Institution Accounting 8 bezeichnet werden. In der Regel kommt die Frage von staatlichen Institutionen, die aus dem Haushalt einer konstituierenden Körperschaft der Russischen Föderation sowie aus dem Haushalt von Gemeindebezirken finanziert werden, viel seltener von Institutionen, die aus dem Bundeshaushalt finanziert werden.

Warum tritt dieses Problem teilweise sehr akut auf? Warum können Nutzer bestimmte Zielpositionen, Ausgabenarten, Posten oder Unterarten von Einnahmen im Verzeichnis nicht finden?

Der Beantwortung dieser Fragen widmet sich dieser Artikel.

Vor dem Inkrafttreten des Bundesgesetzes Nr. 83-FZ vom 05.08.2010 „Über Änderungen bestimmter Rechtsakte der Russischen Föderation im Zusammenhang mit der Verbesserung des Rechtsstatus staatlicher (kommunaler) Institutionen“ alle staatlichen Institutionen waren Empfänger von Haushaltsmitteln. Die Haushaltsbuchhaltung wurde gemäß den Anweisungen zur Genehmigung eines 26-stelligen Kontenplans für die Haushaltsbuchhaltung durchgeführt; integraler Bestandteil jedes Kontos war ein 17-stelliges Element – KBK (Haushaltsklassifizierungscode), das mehrere Werte annehmen konnte: KRB (Haushaltsausgaben). Code), KDB (Haushaltseinnahmencode), KIF (Klassifikator der Quelle der internen Finanzierung), GCBC (Kapitelcode, andere Kategorien - 0).

Nach dem Inkrafttreten des Bundesgesetzes 83-FZ fand die größte Neuordnung des Haushaltsnetzes der letzten Jahrzehnte statt, bei der staatliche Institutionen in staatliche (Empfänger von Haushaltsmitteln) und haushaltseigene und autonome (Empfänger von Zuschüssen aus den Haushalten) aufgeteilt wurden geeignete Stufe).

Es sind 7 neue Anweisungen in Kraft getreten, die die Rechnungslegungsvorschriften, Register der Primärdokumente sowie vierteljährliche und jährliche Berichtsformulare genehmigen.

Folgende Themen erfuhren radikale Änderungen: Haushalts- und autonome Institutionen durften Aufzeichnungen nicht nach der vollständigen Haushaltsklassifizierung, sondern nach einer willkürlichen Klassifizierung führen. Dies bedeutete nicht, dass die Anzahl der Ziffern in Buchhaltungskonten abnahm; in den entsprechenden Ziffern durfte nur noch der Wert „0“ verwendet werden. Hält es der Stifter darüber hinaus für erforderlich, eine eigene Fachbereichsgliederung einzuführen, so muss die Rechnungslegung in der Anstalt nach dieser Gliederung erfolgen.

Darüber hinaus arbeiten staatliche Institutionen, die Mittel aus dem Haushalt der Subjekte und den Haushalten der Gemeindebezirke und Körperschaften erhalten, nach der Haushaltsklassifizierung, die durch örtliche Verordnungen und Gesetze zu den Haushalten der entsprechenden Subjekte und Gemeindebezirke genehmigt wurde.

Das Programm „1C: Rechnungswesen öffentlicher Institutionen 8“ behält die Relevanz der durch Anordnungen des Finanzministeriums der Russischen Föderation genehmigten Haushaltsklassifizierung bei. Derzeit ist die Verordnung Nr. 180n des Finanzministeriums der Russischen Föderation vom 21. Dezember 2010 „Über die Genehmigung der Anweisungen zum Verfahren zur Anwendung der Haushaltsklassifizierung der Russischen Föderation“ unter Berücksichtigung der Änderungen in Kraft gemacht.

Die Standardlieferung der Programmversion umfasst die Datei „federal.clax“, die die Budgetklassifizierung (gemäß der Anordnung des Finanzministeriums der Russischen Föderation) in der Informationsbasis mithilfe der integrierten Verarbeitung „Aktualisierung des Budgets“ aktualisiert Einstufung".

Daher können nicht alle Behörden die für die Buchhaltung und Haushaltsbuchhaltung erforderlichen Klassifikatoren finden.

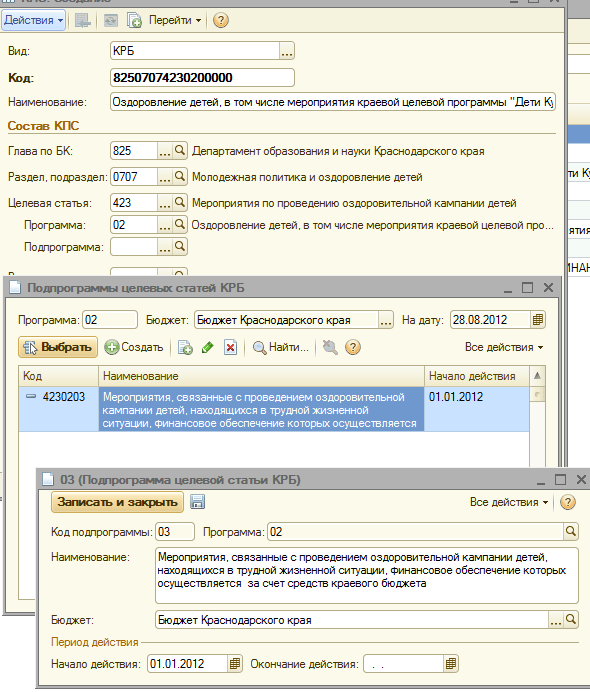

Schauen wir uns nun Schritt für Schritt an, wie man einen durch ein lokales Regulierungsgesetz genehmigten Klassifikator in das Programm „1C: Rechnungswesen 8 öffentlicher Institutionen“ einträgt, nämlich die Verordnung des Ministeriums für Finanzen, Haushalt und Kontrolle der Region Krasnodar 22. Dezember 2011 Nr. 532 „Über die Festlegung des Verfahrens zur Anwendung der Haushaltsklassifizierung der Russischen Föderation im Jahr 2012 in dem Teil, der sich auf den Regionalhaushalt und den Haushalt der Gebietskrankenversicherungskasse der Region Krasnodar bezieht.“

Es ist erforderlich, ein neues KPS (Kontoklassifizierungsattribut) in das Verzeichnis einzugeben:

Haushaltsausgabencode 825 0707 4230203 013 – „Aktivitäten im Zusammenhang mit der Durchführung einer Gesundheitskampagne für Kinder in schwierigen Lebenssituationen, deren finanzielle Unterstützung aus dem Regionalhaushalt erfolgt“

Haushaltseinnahmencode 841 1 17 05020 02 0011 – „Einnahme von Beiträgen für Maßnahmen zum Schutz des Kulturerbes“

Beim Hinzufügen eines neuen KPS zum KPS-Verzeichnis einer Institution sind mehrere Dinge zu beachten:

3. Geben Sie in allen erstellten Verzeichniselementen des Menüs „Budgetklassifizierung“ im Feld „Aktionsbeginn“ diesen normativen Akt an und wählen Sie im Feld „Budget“ das entsprechende Budget aus

4. Überprüfen Sie in der Karte der Institution, ob das Feld „Budget“ und das Feld „Kapitelcode“ den erstellten Elementen entsprechen

Danach können Sie mit der Erstellung eines neuen CPS beginnen.

Erstellen wir einen Haushaltsausgabencode im Verzeichnis 825 0707 4230203 013 – „Veranstaltungen im Zusammenhang mit der Durchführung einer Gesundheitskampagne für Kinder in schwierigen Lebenssituationen, deren finanzielle Unterstützung aus dem Regionalhaushalt erfolgt“

1. Stellen Sie den Klassifikatortyp „KRB“ ein.

3. Wählen Sie einen Abschnitt oder Unterabschnitt aus dem Verzeichnis aus

4. Wir geben einen neuen Zielposten ein (gemäß der Struktur des Zielpostens gemäß Beschluss des Ministeriums für Finanzen, Haushalt und Kontrolle der Region Krasnodar vom 22. Dezember 2011 Nr. 532)

5. Fügen Sie das gewünschte Programm hinzu

6. Fügen Sie die erforderliche Unterroutine streng nach der Hierarchie des Zielartikels hinzu

7. Wählen Sie die Spesenart aus, geben Sie den Namen des Spesencodes gemäß Anlage Nr. 1 zur DFBK-Verordnung 532 vom 22.12.2012 ein und speichern Sie den Posten.

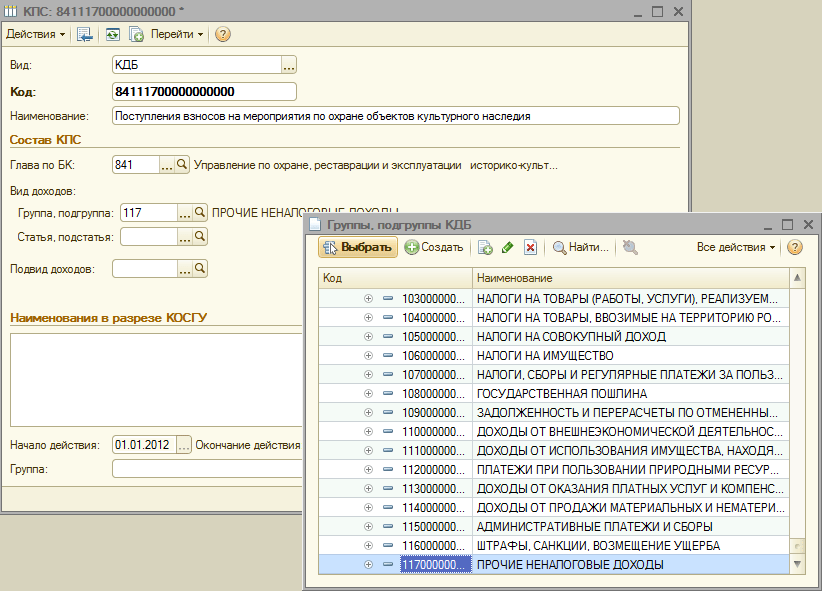

Lassen Sie uns nun im KPS-Verzeichnis der Institution einen Haushaltseinnahmencode 841 1 17 05020 02 0011 – „Einnahme von Beiträgen für Aktivitäten zum Schutz von Kulturerbestätten“ erstellen.

1. Stellen Sie den Typ des Klassifikators „KDB“ ein.

2. Wählen Sie ein Buchmacherkapitel aus dem Nachschlagewerk aus

3. Wählen Sie eine Gruppe oder Einkommensuntergruppe aus

4. Im nächsten Schritt wählen Sie die Position und Unterposition des Einkommenscodes aus

5. Und zum Schluss fügen wir noch eine Unterart des Einkommens hinzu

8. Wir geben den Namen des Einkommenscodes gemäß Anlage Nr. 3 zur DFBK-Verordnung 532 vom 22. Dezember 2012 ein und speichern das Element.

Im Jahr 2016 modernisierte die Haushaltsinstitution den Videorecorder (Buchwert - 27.000 Rubel). Die Salden zum 01.01.2016 für das Anlagevermögen wurden auf das Klassifizierungsmerkmal des Kontos 01060000000000000 übertragen. Im Juli 2016 wurde ein Festplattenlaufwerk zur Modernisierung dieses Anlagevermögens (Videorecorder) angeschafft. Das Festplattenlaufwerk wurde wie andere Materialbestände mit einem Kontoklassifizierungsmerkmal gekauft, nämlich 01063940290019244. Wie kann die Modernisierung einer Anlage über das Konto 106.31 in der Haushaltsbuchhaltung berücksichtigt werden, wenn diese Sachanlagen (DVR, Festplattenlaufwerk) unterschiedliche Kontoklassifizierungsmerkmale haben? ?

Nach Prüfung des Sachverhalts kamen wir zu folgendem Schluss:

Begründung für die Schlussfolgerung:

Staatliche Institutionen, Behörden und Kommunalverwaltungen verwenden Haushaltsklassifizierungscodes bei der Generierung von Kontonummern für die Haushaltsbuchhaltung gemäß den Anforderungen:

- Klausel 21 der Anweisung Nr. 157n, genehmigt durch Beschluss des russischen Finanzministeriums vom 1. Dezember 2010 (im Folgenden als Anweisung Nr. 157n bezeichnet);

- Anhang Nr. 1 „Kontenplan für die Haushaltsbuchhaltung“ zur Verordnung des Finanzministeriums Russlands vom 6. Dezember 2010 Nr. 162n;

- Anhang Nr. 2 „Das Verfahren zur Einbeziehung des Haushaltsklassifizierungscodes der Russischen Föderation bei der Erstellung der Haushaltsbuchhaltungskontonummer“ zur Anweisung, genehmigt durch die Verordnung des Finanzministeriums Russlands vom 6. Dezember 2010 Nr. 162n (im Folgenden bezeichnet). siehe Anweisung Nr. 162n).

Für analytische Buchhaltungskonten ist das Konto 0 100 00 000 „Nichtfinanzielle Vermögenswerte“ bei der Bilanzbildung zu Beginn des laufenden Geschäftsjahres anzugeben, mit Ausnahme der analytischen Buchführungskonten 0 106 00 000 „Investitionen in nichtfinanzielle Vermögenswerte“, 0 107 00 000 „Nichtfinanzielle Vermögenswerte im Transit“, in 5-17 Ziffern der Kontonummer sind Nullen angegeben (Ziffer 2 der Weisung Nr. 162n). Während des Zwischenberichtszeitraums müssen die ausgehenden Kontostände des Vorjahres ab dem 1. Januar 2016 auf die im Schreiben des Finanzministeriums Russlands vom 14. März 2016 N 02 festgelegte Weise auf die eingehenden Salden des laufenden Jahres übertragen werden -07-07/14989. Bitte beachten Sie, dass das russische Finanzministerium Änderungen zur Anweisung Nr. 162n vorbereitet hat, die eine Ausnahme von dieser Regel vorsehen. Es ist geplant, dass in 5-17 Kategorien die Kontonummern 0 100 00 000 „Nichtfinanzielle Vermögenswerte“ und die ihnen entsprechenden Konten 0 401 20 200 „Ausgaben einer Wirtschaftseinheit“ (mit Ausnahme der Konten 0 106 00 000, 0 107 00) vorgesehen sind 000 und 0 109 00 000 ) können nicht nur Nullen, sondern auch die Bestandteile des BCC angegeben werden, die den Verwendungszweck der zugewiesenen Mittel bestimmen (siehe Schreiben vom 05.05.2016 N 02-07-10/ 25987).

Die Bildung von 1-17 Kategorien von Kontonummern für nichtfinanzielle Vermögenswerte (im Folgenden als NFA bezeichnet) für Transaktionen im Zusammenhang mit deren Erwerb im Jahr 2016 sowie deren anschließende Abschreibung erfolgt unter Verwendung der Klassifizierungscodes für Haushaltsausgaben gemäß mit Anhang Nr. 2 zur Weisung Nr. 162n. In den 1-17 Ziffern der Kontonummer werden nämlich 4-20 Ziffern des Haushaltsausgabencodes angegeben: Abschnittscode, Unterabschnittscode, Zielposten und Art der Ausgabe.

Somit erfolgt in der betrachteten Situation die Bilanzierung des Anlagevermögens (Abschreibung, Abschreibung etc.) im Jahr 2016 wie folgt:

Für im Jahr 2015 und früher erworbene NFA – gemäß den Haushaltsklassifizierungscodes, nach denen die Salden in den Konten dieser Vermögenswerte zum 1. Januar 2016 übertragen wurden (d. h. gemäß KPS 01060000000000000);

Für im Jahr 2016 erworbene NFA – gemäß Klassifizierungscodes für Haushaltsausgaben gemäß Anhang Nr. 2 zur Weisung Nr. 162n (d. h. gemäß KPS 01063940290019244).

Dies liegt daran, dass die Weisungen NN 157n, 162n nicht die Möglichkeit vorsehen, den Buchwert eines Objekts über mehrere KPS-Codes abzurechnen.

Die Modernisierung ist einer der Gründe für die Änderung des anfänglichen (Buch-)Wertes von NFA-Objekten (Ziffer 27 der Weisung Nr. 157n).

Die 1- bis 17-stellige Berücksichtigung der Kontonummer für die Buchhaltung des Anlagevermögens, Code 01060000000000000, verhindert nicht die Berücksichtigung der Betriebsbuchhaltung für deren Modernisierung mit hervorragenden analytischen Codes gemäß den Klassifizierungskriterien der Veräußerungen.

Mit anderen Worten, infolge der Modernisierung wird der Buchwert des DVR, der auf dem Konto 101 34 mit dem in den Ziffern 1-17 angegebenen Code 01060000000000000 erfasst wird, weiterhin auf diesem Konto unter Angabe dieses KPS erfasst. In diesem Fall werden die Kosten für das Festplattenlaufwerk, die auf dem Konto 105 36 mit dem Code 01063940290019244 in der 1. bis 17. Ziffer der Kontonummer erfasst sind, aufgrund des Upgrades gemäß diesem CPS abgeschrieben.

Die Bilanzierung von Investitionen (Investitionen) in Höhe der tatsächlichen Kosten des Instituts in nichtfinanzielle Vermögenswerte während ihrer Modernisierung erfolgt auf dem Konto 106 00 „Investitionen in nichtfinanzielle Vermögenswerte“ (Ziffer 127 der Weisung Nr. 157n).

Spezialisten der Finanzabteilung erklären, dass die Konten 401 20 200, 304 04 000, die in der Korrespondenz verwendet werden, die Transaktionen über Abschreibung, Abschreibung und Übertragung von Nichtwohnvermögenswerten widerspiegelt, die im laufenden Geschäftsjahr zur Buchführung angenommen wurden, mit KPS „ungleich Null“ verwendet werden (Briefe des russischen Finanzministeriums vom 14. Mai 2016 N 02-07-10/28322, vom 17. Mai 2016 N 02-07-10/28328). Diese Klarstellungen können indirekt belegen, dass es möglich ist, das Konto 106 31 mit KPS 01063940290019244 beim Abschreiben eines in diesem Jahr gekauften Festplattenlaufwerks zu verwenden.

Bitte beachten Sie: Die Anweisungen NN 157n, 162n sehen kein Verfahren zur Modernisierung von NFA-Anlagen gemäß einem KPS vor, die im Rahmen eines anderen KPS berücksichtigt werden. Auch eine offizielle Stellungnahme des Finanzministeriums hierzu gibt es nicht. Daher muss das detaillierte Verfahren zur Organisation der Rechnungslegung in solchen Situationen im Rahmen der Rechnungslegungsgrundsätze des Instituts genehmigt werden (Ziffer 6 der Weisung Nr. 157n).

Auf der Grundlage des Vorstehenden und der Bestimmungen der Weisung Nr. 162n wird in den Buchhaltungsunterlagen einer Haushaltsinstitution die Modernisierung des Anlagevermögens in den folgenden Einträgen berücksichtigt:

1. Lastschrift 01063940290019244 0 105 36 340 Gutschrift 01063940290019244 0 302 34 730

Die Lieferung eines Festplattenlaufwerks durch die Gegenpartei wird berücksichtigt;

2. Lastschrift 01063940290019244 0 106 31 310 Gutschrift 01063940290019244 0 105 36 440

Die Kosten für das Festplattenlaufwerk sind in der Investition in den DVR enthalten;

3. Soll 01060000000000000 0 101 34 310 Haben 01063940290019244 0 106 31 310

Die Erhöhung des Buchwerts des DVR um die Kosten des Festplattenlaufwerks spiegelt sich wider.

- Enzyklopädie der Lösungen. Anwendung der Haushaltsklassifizierung durch staatliche Institutionen zur Führung der Haushaltsbuchhaltung.

Vorbereitete Antwort:

Experte des Rechtsberatungsdienstes GARANT

Kireeva Anna

Qualitätskontrolle der Antwort:

Gutachter des Rechtsberatungsdienstes GARANT

Milliarde Maria

Das Material wurde auf der Grundlage einer individuellen schriftlichen Beratung im Rahmen der Rechtsberatung erstellt. Für detaillierte Informationen zum Service wenden Sie sich an Ihren Servicemanager.

| In Verbindung stehende Artikel: | |

|

So entfernen Sie Viren von Ihrem Computer, wenn das Antivirenprogramm sie nicht erkennt

Das Problem der Sicherheit mobiler Geräte ist eines der dringendsten ... So wählen Sie einen Benutzernamen auf Twitter aus. Twitter-Name für Mädchen auf Englisch

Nach der Registrierung werden Sie aufgefordert, mehrere schreibende Personen auszuwählen... Präsentation zum Thema „Paint-Grafikeditor“

Diese Lektion richtet sich an diejenigen, die sich mit der Arbeit eines Grafikers vertraut machen möchten... | |