Выбор читателей

Популярные статьи

Счета бюджетного учета в 2016 году претерпели изменения, поскольку с 01.01.2016 по-другому применяется бюджетная классификация. О принципах кодировки счетов, типовых корреспонденциях и забалансовом учете читайте в нашей статье.

Бухучет бюджетников регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н. Бюджетные организации согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ делятся:

Для каждой из них есть свой частный план счетов:

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 162н) расшифровывается структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, показывающая состав номера счета. Кроме того, на примере можно увидеть, как именно кодируются данные об объекте учета.

Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому плану счетов (приказ № 157н), а кроме того, в таблице самого плана счетов бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

|

Таблица 1 |

|||||

|

Номер разряда счета |

|||||

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет КРБ 1 101 1 8 310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

|||||

|

См. таблицу 2 |

За счет средств бюджета |

Основные средства |

Недвижимое имущество |

Прочие основные средства |

Увеличение стоимости ОС |

Чтобы определить разряды 1-17, необходимо уметь пользоваться бюджетной классификацией. Инструкция к плану счетов бюджетного учета содержит отдельное приложение 2, в котором для каждого счета расписано, какой код (КБК) необходимо указать: предназначенный для расходов бюджета (КРБ), шифрующий доходы бюджета (КДБ), источники финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4-20-й разряды КБК, а для финансовых органов — 1-17-й разряды.

Отметим, что в бюджетном учете в соответствии с приказом № 162н возможны только 2 вида финансового обеспечения:

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные внебюджетные доходы.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5).

КБК состоит из 20 разрядов, из которых 4-20-й переносятся на место 1-17-го разрядов счета бюджетного учета учреждений (либо 1-17-й разряды КБК — на место 1-17-го разрядов счета для финансовых органов), как упоминалось выше. В таблице 2 приведен состав кода бюджетных расходов.

|

Таблица 2 |

||||||||

|

Номер разряда КБК (кода расходов) |

||||||||

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

||||

|

Программная (непрограммная) статья |

Направление расходов |

Подгруппа |

||||||

|

Приложение 9 к указаниям № 65н |

Приложение 2 к указаниям № 65н |

Приложение 10.1 к указаниям № 65н |

Приложение 3 к указаниям № 65н |

|||||

Новшеством в кодировке счетов бюджетного учета в 2016 году является то, что из структуры КБК исключена классификация операций сектора государственного управления (КОСГУ).

Приказами Минфина России от 08.06.2015 № 90н и от 01.12.2015 № 190н внесены изменения в классификацию доходов, расходов и источников финансирования дефицитов бюджетов. Однако КОСГУ используются как 3 последних разряда в номере счета.

Подробнее об одном из разделов плана счетов читайте в статье «Нефинансовые активы в бюджетном учете - это…» .

В бюджетном учете действует стандартный принцип двойной записи. Покажем типовые проводки на примере следующих синтетических счетов:

В зависимости от группы, вида объекта и его движения меняется аналитика счета, и вместо 0 используются соответствующие коды, которые можно найти в плане счетов бюджетного учета. Широкий перечень типовых операций приведен в приложении 1 к инструкции к плану счетов бюджетного учета.

|

Таблица 3 |

||

|

Хозяйственная операция |

||

|

Отражены фактические затраты на покупку ОС |

КРБ 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» КРБ 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

КРБ 030221730 «Увеличение кредиторской задолженности по услугам связи» КРБ 030222730 (-//- по транспортным услугам) КРБ 030225730 (-//- по работам, услугам по содержанию имущества) КРБ 030226730 (-//- по прочим работам, услугам) КРБ 030231730 (-//- по приобретению основных средств) КРБ 030291730 (-//- по прочим расходам) |

|

Начислена задолженность по недостаче ОС за счет виновных лиц |

КДБ 020971560 «Увеличение дебиторской задолженности по ущербу основным средствам» |

КДБ 040110172 «Доходы от операций с активами» |

|

Начислен доход от оказания услуг |

КДБ 020531560 «Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг» |

КДБ 040110130 «Доходы от оказания платных услуг» |

Забалансовые счета для бюджетных учреждений работают так же, как и для коммерческих, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций. Планом счетов бюджетного учета предусмотрено 29 забалансовых счетов. На них учитываются объекты учреждения, которые не находятся в оперативном управлении, объекты, которые по инструкции не должны быть на балансе, а также прочие активы и обязательства, перечисленные в инструкции.

Кроме того, организация может самостоятельно ввести дополнительные забалансовые счета для контроля сохранности и управленческого учета.

Учет в бюджетных структурах подчиняется Бюджетному кодексу РФ и строго регламентирован. Бюджетная система страны включает в себя использование специальных кодов, знание которых необходимо и для бухгалтеров по бюджетному учету, поскольку коды используются непосредственно при составлении рутинных проводок.

Также полезную информацию вы найдете в статье

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 первые 17 разрядов номера счета рабочего плана счетов бухгалтерского учета учреждения (далее – рабочий план счетов) являются небалансовым измерением регистра бухгалтерии КПС типа справочник .Важно!

В справочнике Классификационные признаки счетов (КПС) следует указать статьи расходов, утвержденные сметой (планом ФХД), статьи доходов, а также необходимые коды источников финансирования дефицита бюджета, администрируемых учреждением.

Для просмотра справочника Классификационные признаки счетов (КПС) следует в разделе Настройка и администрирование выбрать команду панели навигации Классификационные признаки счетов (КПС) .

Справочник применяется для формирования разрядов 1–17 номера счета рабочего плана счетов учреждения.

Заданные в справочнике КПС коды включаются в номер счета бухгалтерского учета в виде префикса (разряды 1–17) и отражаются в первичных документах и регистрах учета.

Вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов – Бюджетный или Произвольный , определяется выбранной в учетной политике учреждения структурой рабочего плана счетов.

Перед началом ведения учета в справочнике следует указать статьи расходов, по которым финансируется учреждение, статьи доходов, администрируемых учреждением, а также необходимые коды источников финансирования дефицита бюджета, из которого финансируется учреждение.

Для закрытия счетов бюджетного учета в конце года – формирования проводок в корреспонденции со счетом 401.30 следует ввести КПС, у которого первые 3 разряда – код главы, а остальные нули.

Справочник КПС – многоуровневый, КПС можно объединять в группы.

Перечень кодов бюджетной классификации, применяемых в учете конкретным учреждением, определяется действующим законом о бюджетной классификации на определенный период, перечень аналитических кодов по классификационному признаку поступлений и выбытий определяется учетной политикой учреждения также на определенный период. В связи с этим элементы справочника Классификационные признаки счетов (КПС) имеют период действия, который определяется датой вступления в действие текущего приказа о бюджетной классификации, плана ФХД.

Для ввода нового элемента нужно нажать кнопку Создать (клавишу Ins ).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке.

Вид показателя – вид классификационного признака счета, определяет структуру первых 17 разрядов номера рабочего счета.

Вид показателя может принимать следующие значения:

Группа реквизитов Состав классификационного признака видна, только когда выбран вид показателя, отличный от Произвольный .

Код – 17-разрядный код КПС, который будет включаться в номер рабочего счета.

Код КПС можно ввести строкой текста или выбрать из классификаторов, перечень которых определяется видом КПС.

В зависимости от выбранного вида КПС приводится перечень бюджетных классификаторов, из которых формируется код КПС.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом, а его код запишется в соответствующие разряды кода КПС.

Наименование – условное наименование статьи расходов (доходов, источников). Используется для быстрого выбора нужной статьи из справочника.

Наименование автоматически заполняется по наименованию последнего выбранного классификатора. Поэтому поле Наименование следует изменять после выбора значений всех классификаторов.

Код устанавливается автоматически, на основании выбранных значений классификаторов.

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

Рассмотрим порядок заполнения реквизитов карточки КПС в зависимости от вида классификатора.

Для этого следует выбрать вид классификатора гКБК и указать главу выбором из справочника .

В реквизите Код будет сформирован код, первые три разряда которого – код выбранной главы, а в остальных разрядах – нули.

Нулевой КПС можно использовать в переходный период для отражения операций по средствам от приносящей доход деятельности.

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 классификация доходов представлена четырьмя справочниками:

Если в соответствующих разрядах кода классификации доходов указаны нули, например, код не содержит подвида доходов, соответствующий реквизит группы Состав классификационного признака

Записать и закрыть

Аналогичным образом следует ввести все статьи доходов, которые администрирует учреждение.

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 классификация источников финансирования дефицитов бюджетов представлена четырьмя справочниками:

Например, для формирования рабочих счетов счета 201 00 «Денежные средства учреждения» нужно ввести код КИФ 000 01 05 02 01 01 0000 510 «Увеличение прочих остатков денежных средств федерального бюджета».

Для этого нужно указать главного распорядителя средств и заполнить остальные необходимые реквизиты группы реквизитов Состав классификационного признака .

Если в соответствующих разрядах кода классификации источников финансирования дефицитов бюджетов указаны нули, например, код не содержит вид источника, соответствующий реквизит группы Состав классификационного признака заполнять не нужно. В коде КПС пустые значения будут заменены на «0».

Заполнив необходимые реквизиты, нужно нажать кнопку Записать и закрыть для сохранения нового элемента в справочнике. Сформированный классификационный признак счета будет отражаться в форме списка справочника рядом с наименованием статьи.

Аналогичным образом следует ввести все источники финансирования дефицита бюджета, которые администрирует учреждение.

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 классификация расходов представлена шестью справочниками:

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы Состав классификационного признака заполнять не нужно. В коде КПС пустые значения будут заменены на «0».

Заполнив необходимые реквизиты, нужно нажать кнопку Записать и закрыть для сохранения нового элемента в справочнике. Сформированный префикс счета будет отражаться в форме списка справочника рядом с наименованием статьи.

Аналогичным образом следует ввести все статьи расходов, утвержденные сметой (планом ФХД).

В реквизите Код следует указать 17-разрядный код поступлений (выбытий).

Согласно Инструкции № 157н классификационный признак счета имеет 17 разрядов. Поэтому в реквизите Код справочника КПС следует вводить 17-разрядные коды. Для КПС вида Произвольный вместо незначащих разрядов следует указывать нули.

Перечень аналитических кодов по классификационному признаку поступлений и выбытий определяется учетной политикой учреждения на определенный период, поэтому для КПС вида Произвольный следует указывать дату начала действия.

Для включения КПС в рабочий счет должна быть указана дата начала его действия .

Если КПС более не применяется в учете, в соответствующем элементе справочника следует указать дату окончания действия КПС. Это не позволит формировать рабочие счета с недействующим КПС.

Для включения КПС в рабочий счет должна быть указана дата начала его действия.

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

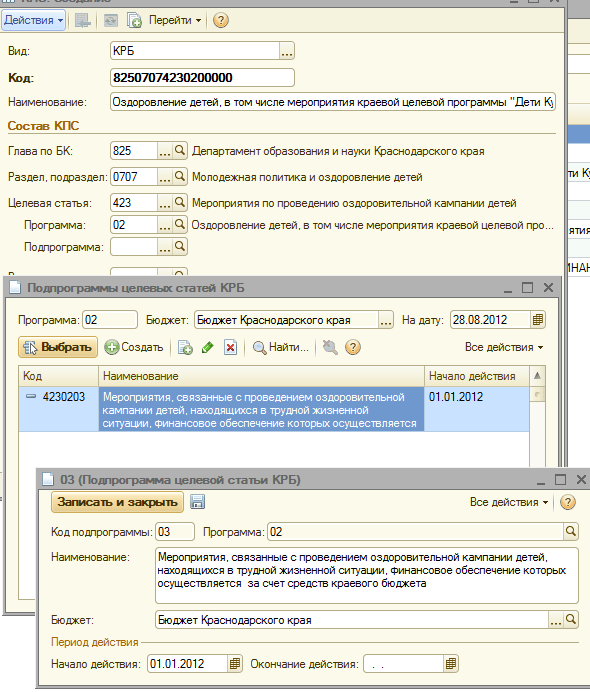

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

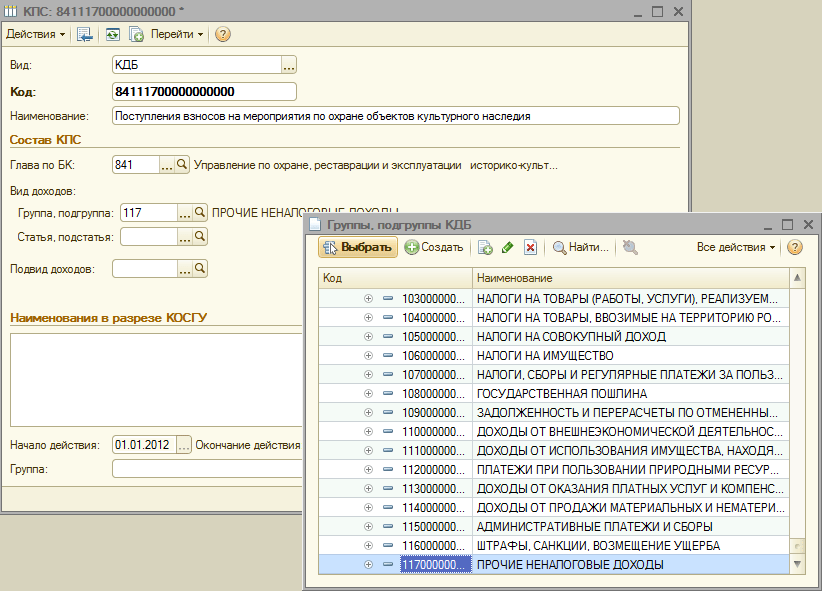

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

В 2016 году в бюджетном учреждении была произведена модернизация видеорегистратора (балансовая стоимость - 27 000 рублей). Остатки на 01.01.2016 по основным средствам были перенесены на классификационный признак счета 01060000000000000. В июле 2016 года был приобретен HDD-накопитель для модернизации данного основного средства (видеорегистратора). HDD-накопитель как прочие материальные запасы был приобретен с классификационным признаком счета, а именно 01063940290019244. Как в бюджетном учете отразить модернизацию основного средства через счет 106.31, если данные материальные ценности (видеорегистратор, HDD-накопитель) имеют разные классификационные признаки счета?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обоснование вывода:

Казенные учреждения, органы власти и местного самоуправления используют коды бюджетной классификации при формировании номеров счетов бюджетного учета в соответствии с требованиями:

- п. 21 Инструкции N 157н, утвержденной приказом Минфина России от 01.12.2010 (далее - Инструкция N 157н);

- Приложения N 1 "План счетов бюджетного учета" к приказу Минфина России от 06.12.2010 N 162н;

- Приложения N 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н).

По счетам аналитического учета счета 0 100 00 000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 0 106 00 000 "Вложения в нефинансовые активы", 0 107 00 000 "Нефинансовые активы в пути", в 5-17 разрядах номера счета указываются нули (п. 2 Инструкции N 162н). В межотчетный период исходящие остатки по счетам прошлого года по состоянию на 1 января 2016 года должны быть перенесены на входящие остатки текущего года в порядке, установленном письмом Минфина России от 14.03.2016 N 02-07-07/14989. Отметим, что Минфином России подготовлены поправки в Инструкцию N 162н, предусматривающие исключение из данного правила. Планируется, что в 5-17 разрядах номеров счетов 0 100 00 000 "Нефинансовые активы" и корреспондирующих с ними счетов 0 401 20 200 "Расходы экономического субъекта" (за исключением счетов 0 106 00 000 , 0 107 00 000 и 0 109 00 000) можно будет указывать не только нули, но и составные части КБК , определяющие целевое назначение выделенных средств (смотрите письмо от 05.05.2016 N 02-07-10/25987).

Формирование 1-17 разрядов номеров счетов учета нефинансовых активов (далее - НФА) по операциям, связанным с их приобретением в 2016 году, а также с их последующим списанием, осуществляется с использованием кодов классификации расходов бюджета согласно Приложению N 2 к Инструкции N 162н. А именно в 1-17 разрядах номера счета указываются 4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов.

Таким образом, в рассматриваемой ситуации учет объектов НФА (списание, начисление амортизации и т.п.) в 2016 году осуществляется следующим образом:

По НФА, приобретенным в 2015 году и ранее, - по тем кодам бюджетной классификации, по которым был осуществлен перенос остатков по счетам учета этих активов по состоянию на 1 января 2016 года (т.е. по КПС 01060000000000000);

По НФА, приобретенным в 2016 году, - по кодам классификации расходов бюджетов в соответствии с Приложением N 2 к Инструкции N 162н (т.е. по КПС 01063940290019244).

Это связано с тем, что Инструкции NN 157н, 162н не предусматривают возможности учета балансовой стоимости одного объекта на нескольких кодах КПС.

Проведение модернизации является одной из причин для изменения первоначальной (балансовой) стоимости объектов НФА (п. 27 Инструкции N 157н).

Отражение в 1-17 разрядах номера счета по учету основных средств кода 01060000000000000 не препятствует отражению в учете операции по его модернизации с отличными аналитическими кодами по классификационному признаку выбытий.

Иными словами, в результате проведения модернизации балансовая стоимость видеорегистратора, учитываемая на счете 101 34 с указанием в 1-17 разрядах номера счета кода 01060000000000000, будет продолжать учитываться на данном счете с указанием данного КПС. При этом стоимость HDD-накопителя, учитываемая на счете 105 36 с указанием в 1-17 разрядах номера счета кода 01063940290019244, будет списана в результате проведения модернизации по данному КПС.

Учет вложений (инвестиций) в объеме фактических затрат учреждения в объекты НФА при их модернизации осуществляется на счете 106 00 "Вложения в нефинансовые активы" (п. 127 Инструкции N 157н).

Специалисты финансового ведомства разъясняют, что счета 401 20 200, 304 04 000 , применяемые в корреспонденциях, отражающих операции по списанию, начислению амортизации, передаче НФА, принятых к учету в текущем финансовом году, используются с "ненулевыми" КПС (письма Минфина России от 14 мая 2016 г. N 02-07-10/28322 , от 17 мая 2016 г. N 02-07-10/28328). Данные разъяснения косвенно могут доказывать факт возможности применения счета 106 31 с КПС 01063940290019244 при списании HDD-накопителя, приобретенного в текущем году.

Обратите внимание: Инструкциями NN 157н, 162н не предусмотрен порядок модернизации объектов НФА по одному КПС, учитываемых по другому КПС. Официальных разъяснений Минфина по этому поводу тоже нет. Поэтому детальный порядок организации учета в таких ситуациях необходимо утвердить в рамках учетной политики учреждения (п. 6 Инструкции N 157н).

На основании изложенного и положений Инструкции N 162н в бухгалтерском учете бюджетного учреждения модернизация основного средства будет отражена следующими записями:

1. Дебет 01063940290019244 0 105 36 340 Кредит 01063940290019244 0 302 34 730

Отражена поставка контрагентом HDD-накопителя;

2. Дебет 01063940290019244 0 106 31 310 Кредит 01063940290019244 0 105 36 440

Стоимость HDD-накопителя учтена в составе вложений в видеорегистратор;

3. Дебет 01060000000000000 0 101 34 310 Кредит 01063940290019244 0 106 31 310

Отражено увеличение балансовой стоимости видеорегистратора на стоимость HDD-накопителя.

- Энциклопедия решений . Применение казенными учреждениями бюджетной классификации в целях ведения бюджетного учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

| Статьи по теме: | |

|

Как отключить Т9 на Андроиде: Убрать автоисправление текста Через системные настройки

Data-lazy-type="image"... Как наклеить правильно пленку на телефон?

Каждый владелец карманного девайса хоть раз задумывался о поклейке... Что такое расширение файла VHD?

При наличии на компьютере установленной антивирусной программы... | |